- Hindi News

- Business

- How To Ensure ₹1 Lakh Monthly Income After Retirement: Corpus Needed And How To Build It

नई दिल्ली7 घंटे पहले

- कॉपी लिंक

रिटायरमेंट को सुकून भरा बनाने के लिए सही प्लानिंग और बचत में अनुशासन जरूरी है। अगर आप रिटायरमेंट के बाद हर महीने 1 लाख रुपए कमाना चाहते हैं, तो इसके लिए कितना पैसा चाहिए होगा और उसे जमा करने का तरीका क्या हो सकता है, इसे समझना जरूरी है। जल्दी शुरुआत और समझदारी से निवेश करके इसे हासिल किया जा सकता है।

फ्यूचर सेविंग के लिए महंगाई को ध्यान में रखना जरूरी है। क्योंकि आज के 1 लाख रुपए की वैल्यू आने वाले 20-30 साल में काफी कम हो जाएगी। इसलिए रिटायरमेंट के बाद एक लाख रुपए महीने की आमदनी के लिए महंगाई को ध्यान में रखकर प्लानिंग करनी होगी।

रिटायरमेंट के बाद 25 साल के लिए कितना फंड चाहिए?

इकोनॉमिक टाइम्स की एक रिपोर्ट के मुताबिक, अगर आप 60 साल की उम्र में रिटायर हो रहे हैं और अगले 25 साल तक (85 साल की उम्र तक) हर महीने 1 लाख रुपए की आमदनी चाहते हैं, तो आपको सावधानी से फंड का हिसाब लगाना होगा।

रिटायरमेंट के बाद 6% सालाना रिटर्न और 5% महंगाई को ध्यान में रखें तो आपका जामा करीब 2.5 करोड़ रुपए होगा। ये रकम 25 साल तक हर महीने 1 लाख रुपए देगी, जिसमें महंगाई के हिसाब से हर साल बढ़ोतरी होगी। ये कैलकुलेशन आप ऑनलाइन कैलकुलेटर की मदद से कर सकते हैं।

रिटायरमेंट कॉर्पस को बनाने के लिए क्या स्ट्रैटजी अपनानी चाहिए?

1. रेगुलर निवेश करें: सिस्टमेटिक इनवेस्टमेंट प्लान (SIP) के जरिए म्यूचुअल फंड्स, विशेष रूप से इक्विटी म्यूचुअल फंड्स में निवेश करें, जो लंबी अवधि में 10-12% का औसत रिटर्न दे सकते हैं।

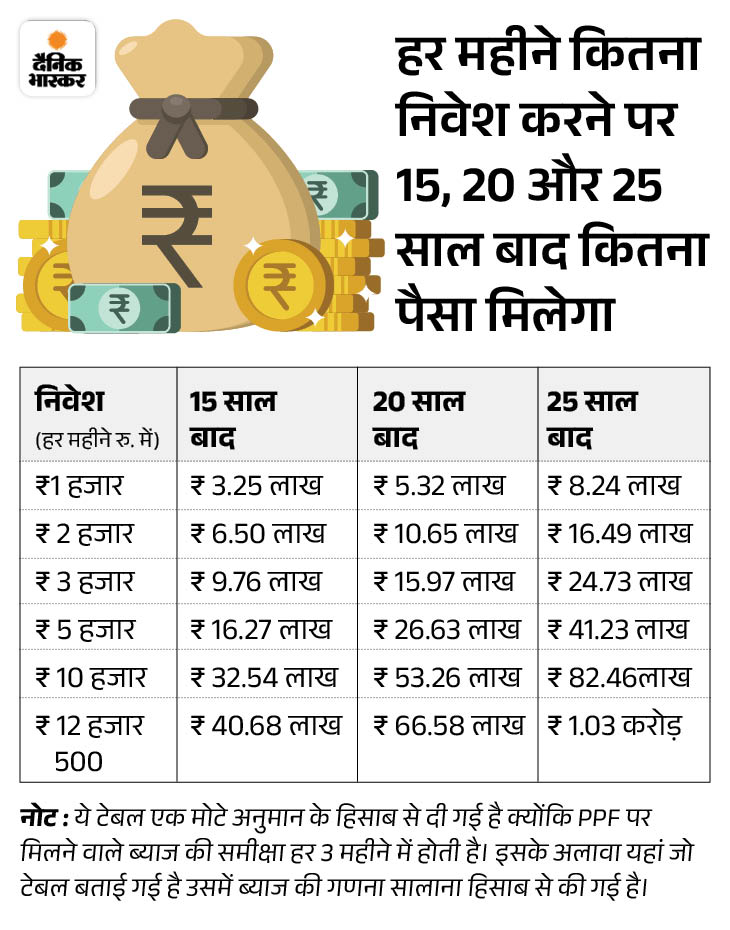

सालाना 1.5 लाख निवेश से 15+5+5 फॉर्मूले से 1.03 करोड़ बनेंगे, ब्याज से 65 लाख बनेंगे

पीपीएफ का 15+5+5 फॉर्मूला एक तरह का निवेश प्लान है, जिसमें आप 25 साल तक अपने पैसे को बढ़ने देते हैं।

- PPF स्कीम का मूल पीरियड 15 साल होता है। लेकिन 15 साल पूरे होने पर आपके पास दो विकल्प होते हैं। पहला आप अपना सारा पैसा निकाल लें या फिर 5-5 साल के दो एक्सटेंशन ले लें। आप इन 10 सालों में बिना निवेश किए भी अपना पैसा छोड़ सकते हैं। अगर निवेश जारी रखते हैं तो और बड़ी रकम बनेगी।

- पहले 15 साल तक हर साल 1.5 लाख रुपए जमा करते हैं। इस तरह 15 साल में (15 x 1.5 लाख) 22.5 लाख निवेश करेंगे। 7.1% की ब्याज दर के साथ 15 साल बाद फंड 40.68 लाख हो जाता है। इससे 18.18 लाख रुपए ब्याज से आता है।

2. डायवर्सिफिकेशन: अपने निवेश को इक्विटी, डेट फंड्स, और अन्य सुरक्षित ऑप्शन जैसे PPF या फिक्स्ड डिपॉजिट में डायवर्सिफाई करें। इससे जोखिम कम होगा और स्टेबल रिटर्न मिलेगा।

3. महंगाई को ध्यान में रखें: महंगाई आपके खर्चे को बढ़ाएगी, इसलिए इक्विटी जैसे हाई रिटर्न देने वाले इंस्ट्रूमेंट्स में निवेश को प्रायोरिटी दें, जो महंगाई को कंपनसेट कर सके।

4. टैक्स प्लानिंग: ELSS (इक्विटी लिंक्ड सेविंग स्कीम) जैसे टैक्स-बचत निवेश विकल्पों का उपयोग करें, जो इनकम टैक्स एक्स की धारा 80C के तहत छूट देते हैं।

5. रेगुलर रिव्यू: अपने इन्वेस्टमेंट पोर्टफोलियो की समय-समय पर रिव्यू करें और इसे अपनी फाइनेंशियल कंडिशन और लक्ष्यों के अनुसार एडजस्ट करें।

————————-

ये खबर भी पढ़ें…

1. PPF में निवेश से हर महीने ₹61 हजार की कमाई: ₹1.03 करोड़ का फंड भी तैयार होगा, जानें क्या है इसका 15+5+5 फॉर्मूला

सरकार ने अक्टूबर-दिसंबर (Q3FY26) के लिए स्मॉल सेविंग स्कीम्स की ब्याज दरों में बदलाव नहीं किया है। यानी आपको पहले जितना ही ब्याज मिलता रहेगा। अगर आप रिटायरमेंट के लिए एक स्मार्ट फंड बनाना चाहते हैं तो यह पब्लिक प्रोविडेंट फंड यानी PPF आपके लिए एक शानदार विकल्प हो सकती है।

पूरी खबर पढ़ने के लिए यहां क्लिक करें…